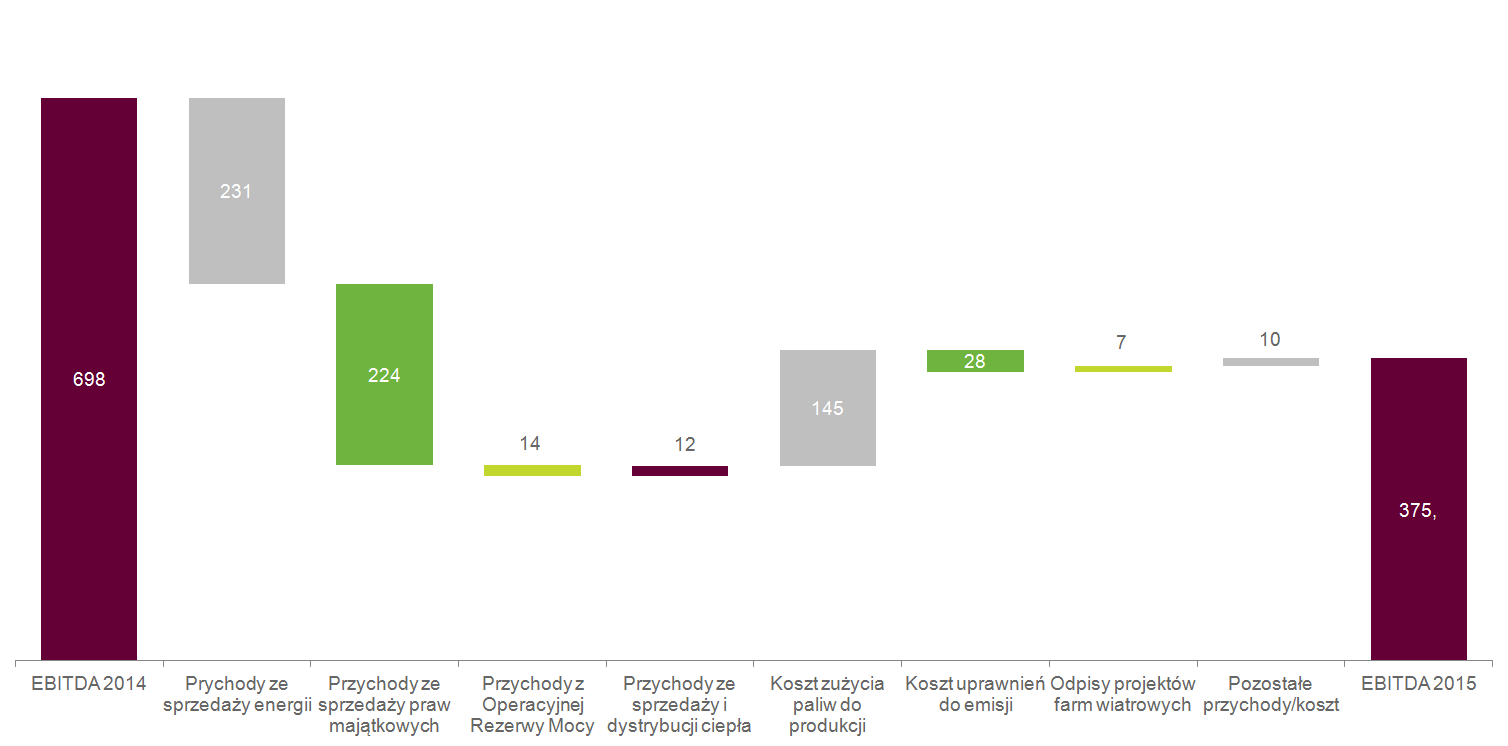

Woda

Udział linii biznesowej Woda w łącznym poziomie EBITDA Segmentu Wytwarzanie w 2015 roku wyniósł 41%.

EBITDA generowana w tej linii spadła r/r o 129 mln zł, co znacznie pogorszyło wynik Segmentu:

-

Spadek wolumenu produkcji energii elektrycznej i mniejsza liczba uzyskanych zielonych

praw majątkowych,

-

Niższe ceny sprzedaży energii (z powodu sprzedaży energii po cenach urzędowych Prezesa

URE).

-

Istotny spadek cen rynkowych zielonych certyfikatów,

-

W 2014 roku miała miejsce sprzedaż zapasu

praw majątkowych

z 2013 roku po cenach wyższych od cen z dnia wytworzenia, co podwyższyło wynik tamtego okresu.

Nakłady inwestycyjne w 2015 roku były na niższym poziomie wobec analogicznego okresu roku 2014 i dotyczyły prac modernizacyjnych.

Do pobrania: Wyniki linii biznesowej Woda

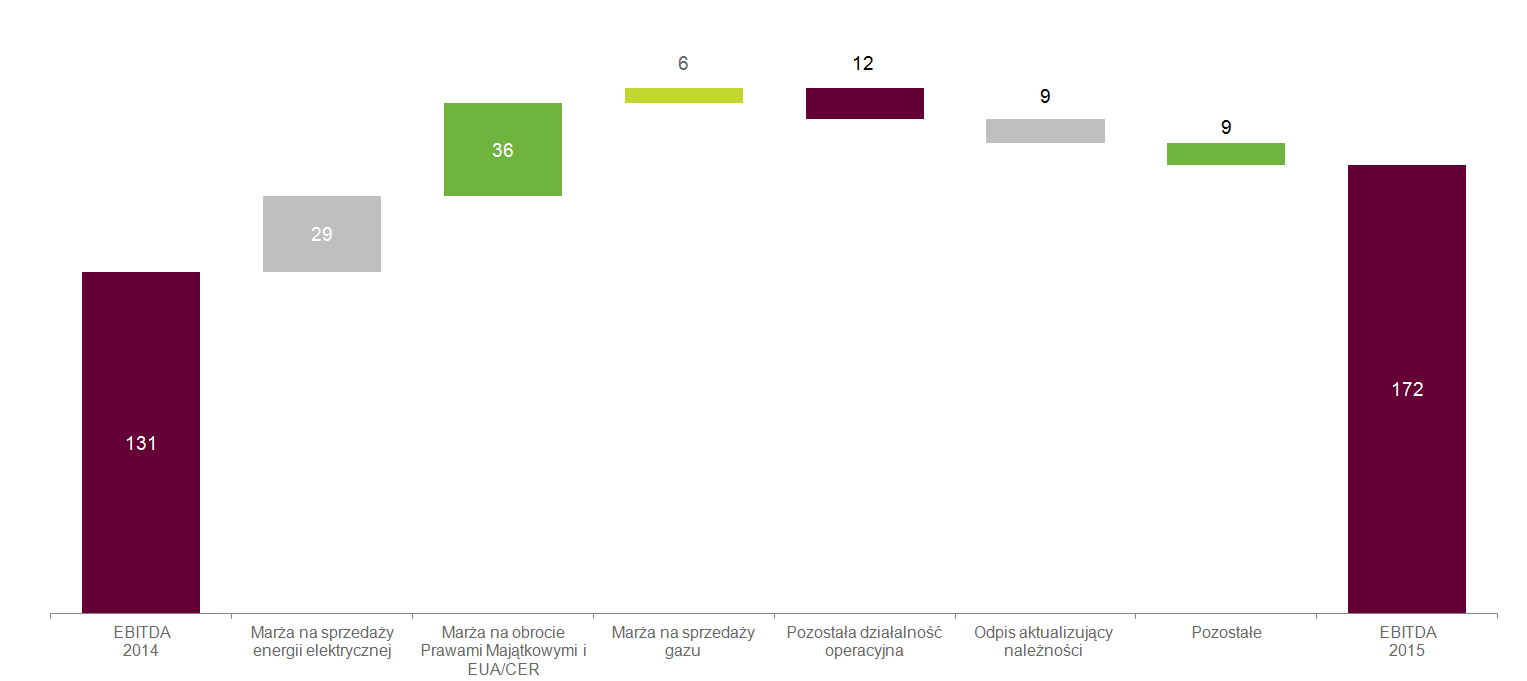

Wiatr

Udział linii biznesowej Wiatr w łącznym poziomie EBITDA Segmentu Wytwarzanie w 2015 roku wzrósł do 20% (w analogicznym okresie roku ubiegłego udział wyniósł 11%).

Poprawa wyników tej linii biznesowej spowodowana była:

-

Większą produkcją energii m.in. na skutek dodatkowej produkcji z nowej farmy wiatrowej Myślino,

-

Większą wietrznością.

Negatywny wpływ miały:

-

Niższe ceny sprzedaży energii (z racji sprzedaży energii po cenach urzędowych Prezesa

URE).

-

Spadek cen rynkowych zielonych

praw majątkowych.

Nakłady inwestycyjne na farmy wiatrowe w budowie są ujmowane w linii biznesowej Pozostałe i korekty, stąd prezentowana niska wartość tej pozycji.

Do pobrania: Wyniki linii biznesowej Wiatr

Elektrownia w Ostrołęce

Udział linii biznesowej Elektrownia w Ostrołęce w łącznym poziomie EBITDA Segmentu Wytwarzanie w 2015 roku wyniósł 39%.

EBITDA była znacznie niższa (o 191 mln zł) niż w 2014 roku, a na wyniki linii wpływ miały:

-

Spadek wolumenu produkcji energii elektrycznej brutto z węgla (tj. o 882 GWh),

-

Spadek cen rynkowych zielonych

praw majątkowych,

-

Nieznaczne obniżenie średniej ceny sprzedaży energii pomimo znacznych spadków cen

SPOT

r/r,

-

W 2015 roku nie wystąpiło pozytywne wydarzenie, które miało miejsce w 2014 roku, tj. sprzedaż zapasu

praw majątkowych

z 2013 roku po cenach wyższych od cen z dnia wytworzenia,

-

Mniejszy wolumen produkcji energii brutto ze

współspalania

(o 34 GWh, tj. o 5%),

-

Znacznie niższy przychód za świadczenie na rzecz

PSE

usługi systemowej – Operacyjnej Rezerwy Mocy.

Nakłady inwestycyjne w 2015 roku wyniosły 175 mln zł i były znacznie wyższe niż w 2014 roku (tj. o 133 mln zł).

Do pobrania: Wyniki linii biznesowej Elektrownia w Ostrołęce

Pozostałe i korekty

-

W kategorii Pozostałe i korekty ujęte zostały wchodzące w skład Segmentu Wytwarzanie aktywa CHP, PV Czernikowo i PV Delta, spółki świadczące usługi na rzecz Segmentu Wytwarzanie i spółki celowe realizujące projekty inwestycyjne w obszarze budowy nowych źródeł wytwórczych w Grupie Energa. Ujmowane są tu także eliminacje transakcji wzajemnych pomiędzy liniami biznesowymi.

-

Na wyniki linii wpływ miały zdarzenia jednorazowe, takie jak odpisy i likwidację projektów farm wiatrowych.

-

Nakłady inwestycyjne w pozycji Pozostałe i korekty obejmują m.in.

-

Inwestycje w obszarze CHP,

-

Inwestycje realizowane przez spółki celowe Segmentu Wytwarzanie, w tym realizowane w Grupie Energa projekty budowy farm wiatrowych,

-

Wydatki ponoszone na budowę farmy wiatrowej Parsówek (108 mln zł) i wydatki na modernizacje źródeł i linii ciepłowniczych.

Do pobrania: Wyniki linii biznesowej Pozostałe i korekty